成长股投资与价值投资的一致性(下)【睿书会第84期】

2025-12-25 赵宇滨

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

在(上)篇中我们探讨了成长股的价值属性,和价值股的成长属性,都是判断企业核心价值的重要方面。本文继续阐述投资方法的一致性。

一、掘金成长股:从好公司到好价格

挑选好公司

最优质的成长是“有壁垒的可持续增长”,即企业基于核心竞争力的 “价值创造复利”,而非风口驱动的偶然增长。

费雪、特里·史密斯、科布里克都对成长型企业的商业模式、长期竞争优势以及管理层有很高的要求。费雪看重公司护城河和长期成长空间,认为要寻找的是“拥有能干的管理层、能够利用研发或其他方式年复一年增厚每股利润的公司”。

特里·史密斯将好公司的特质具象为“拥有好产品或服务,强大市场份额,好的盈利能力、现金流和产品开发”, 其中自由现金流是其关注的核心指标;他特别强调,好公司需能将留存收益以高回报率进行再投资,进而推动自由现金流的持续增长,同时高度关注管理层在资本配置中的决策与动作。

科布里克则警示投资者“投资于商业模式而非故事”,指出能够长期获胜并赚大钱的并不是热门产品,而是能反复给客户和投资者带来信心的产品开发与运营能力,且坚信伟大公司背后必有非凡掌舵人,靠谱管理层是卓越企业的必备。

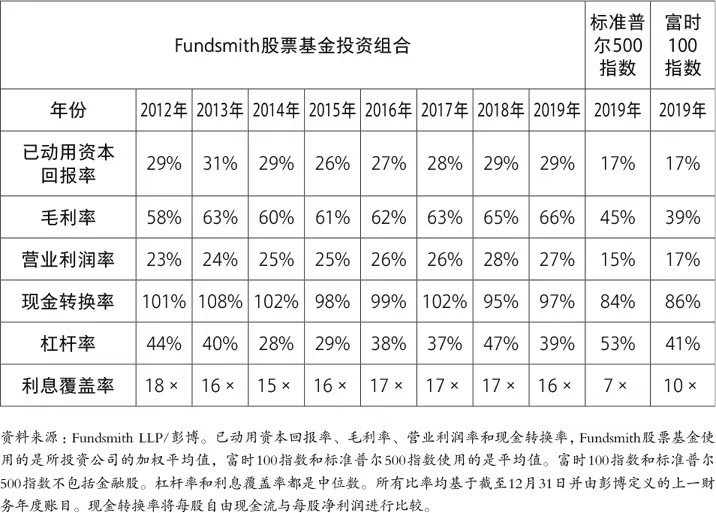

成长股投资需建立在对公司历史业绩的深度评估之上,企业多层面的稳健性能够显著提高投资的容错性。定量评估方面,特里·史密斯的指标体系为我们评估好公司提供了参考,其持仓组合的指标表现也持续优于市场,核心指标可分为三类:

1)

盈利能力与竞争力指标,包括已动用资本回报率、毛利率和营业利润率,直接反映产品或服务的市场价值与竞争壁垒

2)

资产负债表健康度指标,如杠杆率、利息覆盖率,体现企业财务结构的安全性

3)

利润质量指标,即现金转换能力,用于验证利润的真实性与可兑现性

仅依靠公开财务数据难以全面判断企业的真实价值,非财务因素在评估成长确定性时也是一块重要的拼图。

费雪首创 “闲聊法”—— 通过和公司客户、供应商、前员工甚至竞争对手聊天,拼凑出企业的真实面貌。他认为,财报能造假,但市场一线的声音不会说谎:客户的复购意愿、供应商的付款态度、员工的留存率,才是衡量公司竞争力的 “隐形指标”。

科布里克为投资者提供了评估企业战略与执行能力的实用方法。首先,寻找企业领导者描述长期愿景的一致性,前后矛盾往往暗示战略混乱;其次,关注企业资本配置与其宣称战略的匹配度,因为“钱去哪里,真正的战略就在哪里”;最后,考察企业在市场动荡时期的反应,真正的战略定力会在危机中更加凸显。

通过这三重检验,投资者能够识别出表面光鲜但实质空洞的战略修辞,找到真正具有长期竞争优势的企业。另外,科布里克认为,出色的管理能力体现在多个维度:“一致性、可复制性、远见、卓越的执行力、坚持不懈的毅力、尽早承认并积极改正错误,以及符合常理”。

支付好价格

低估值股票存在价值陷阱,成长股则存在成长陷阱,即当前股价已提前透支了未来多年的成长性。如何避免掉入成长陷阱?除了通过对公司的深度研究理清成长确定性外,还有一点就是确保在买入股票时不要支付过高价格。

自由现金流收益率是判断估值合理性的重要参考指标,此外,还可通过验证企业3年、5年或10年的盈利增长潜力是否能覆盖当前估值水平,进一步评估价格的安全性。

实际投资中,“暂时遇到麻烦的好公司”往往是优质的出价时机。以微软为例,其在移动设备领域竞争失利时,市场情绪过度悲观导致股价大幅下跌。

特里·史密斯通过深入分析微软核心业务的现金流与已动用资本回报率(ROCE)等关键指标,判断其困境属于短期阶段性问题,核心竞争力并未受损,最终在低估区间重仓买入并长期持有。这一决策成为其10年投资业绩跑赢巴菲特的关键因素之一。

二、长期主义不是 “死拿”,而是 “精准坚守”

持有阶段的“定力”与卖出决策的“理性”,是决定成长股投资收益的关键因素。长期主义绝非毫无原则的“死拿硬扛”,而是建立在深度研判基础上的“精准坚守”,这一点在卖出决策中尤为凸显。

费雪认为一个公司需要卖出,理由有且仅有三个:

1)最初的买入就是一个错误

2)公司的经营情况走了下坡路

3)找到了更合适的公司

科布里克提出的卖出原则是:

1)达到目标价即公司估值没有吸引力

2)管理层或战略发生变化

3)管理层缺乏执行力

我们需要在喧嚣的市场中保持冷静与耐心,但当公司成长逻辑被破坏、估值出现明显泡沫,或是发掘到更优投资标的时,果断且理性地卖出,正是对长期主义最务实的践行。

真正的成长股投资,从来不是追逐短期增速的投资,而是像特里·史密斯那样“投资好公司、不支付过高价格、什么都不做”的简单坚持;像费雪那样用 “闲聊法” 穿透表象,挖掘企业真实价值的深度研究;像科布里克那样用BASM(商业模式、关键假设、战略、管理层)框架系统分析,坚守长期持有的耐心。

正如四本经典共同传递的:成长股投资与价值投资在本质是一致的,都注重“长期成长”,以“核心价值”为根基,等待企业价值的逐步绽放;投资上需以深度认知把握成长确定性,以长期耐心穿越市场波动。

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资