科技浪潮下的股市投资(上)——选对了赛道,为什么还是亏了钱?【睿书会第99期】

2026-06-10 何激

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

1840年,你寄一封信要花33美元。

折算成今天的购买力,差不多是两千多块人民币。只为寄一封信。

而同一年,全世界的邮局加在一起,只处理了7200万件邮件——还不及今天微信一分钟内的消息量。

这就是两百年前的技术现实。

每一次技术革命,本质上做的都是同一件事:把过去昂贵的东西变得便宜,把过去稀有的东西变得普及。

蒸汽机把昔日只有超级富豪才能拥有的物品,变成了普通消费品。今天的人工智能呢?顶级富豪专属的司机、家庭医生、私人教师、运动教练、理财顾问——这些服务,正在被大模型以极低的成本复制,很快就会走入寻常百姓家。甚至可以针对每一种罕见病定制治疗方案,为每一个孩子量身打造学习计划。

生产力爆发的革命,终究会惠及每一个人。

但看着这样的未来,作为投资者,你该怎么下注?

过去两百年里,每一次技术革命都催生了一批富豪,也消灭了另一批人的财富。区别到底在哪里?

有一本书,或许能给答案。

《泡沫逃生》,邓普顿基金前科技投资主管所著,Coatue资本创始人强烈推荐。这本书梳理了过去两百年、十轮主要科技革命中,核心公司的财务数据和股价表现。读完之后你会发现——很多我们今天争论不休的问题,两百年前的人就已经踩过一模一样的坑。

今天,就来讲讲其中的一些故事,以及它们对今天AI时代投资的启示。

假设你穿越回1800年,手上有一笔钱,要投给当时最前沿的科技方向。你会选什么?

答案大概率是交通运输。

当时的机械发明,大大加快了运河的开挖速度。全新的蒸汽轮船,把运输成本砍到了传统马拉集装箱的三分之一。

1800年到1824年,世界各地的资本蜂拥而入。运河投资的黄金时代来了。

风口够大吧?技术够前沿吧?需求够刚性吧?

都没问题。

然而仅仅五年之后,铁路出现了。

铁路把货物运输成本,继续压到了运河的三分之一。运河公司为了活下去,只能大幅降价。股价一落千丈。

当然,有人在最高点套现,赚到了钱。但中后期才入局的产业资本,连逃的机会都没有。

这里有一个细节,很值得玩味。

蒸汽机的发明者瓦特本人,非常排斥高压蒸汽机。正因如此,他也完全不看好蒸汽机在铁路机车上的应用。最后是史蒂芬森经过反复努力与迭代,才让蒸汽机在长距离运输领域真正商用落地。

连这项技术的发明者,都猜错了技术的走向。作为投资者,你凭什么觉得自己能猜对?

运河生意的本质问题,不在于技术不够新,也不在于风口不够大。而是在于,它的商业模式天然没有防御能力。

任何需要大量资本支出、且要经历漫长时间才能取得收益的技术投资,本质上都是高风险投资。

除非存在某种形式的反竞争保护——可以是专利权、版权、法律上的禁止条款,也可以是规模效应带来的成本优势——否则,快速的技术变迁,会像推土机一样,迅速碾平你所有的领先优势。

运河,恰恰没有这种保护。所以它飞了一会儿,然后重重摔了下来。

运河不行,那铁路呢?铁路可是我们到今天还在用的长距离运输方式。

答案是:作为19世纪资本市场的绝对龙头、超级风口,铁路的长期投资回报,依然逃不出一个基本的经济规律——

所有生意的投资回报率,在竞争的压力下,都会均值回归。要维持超额收益,需要打造出差异化的护城河。

第一批铁路公司当然赚了大钱。它们占据了利润最丰厚的路线——连接产品生产者与消费者的运输大动脉,连接城市与城市的核心干线。

当先发优势耗尽之后呢?只有两条路可走:要么去开发收益率差得多的次优市场,要么在现有市场里展开你死我活的争夺。

更要命的是,前期的暴利已经让整个资本市场丧失了理智。

投资者不再质疑市场前景,融资渠道完全敞开,源源不断的资本开始疯狂涌入。大量资金被盲目投入到根本不产生经济回报的项目上。

雪上加霜的是,铁路发展后期,石油成了铁路的大客户——但问题来了。洛克菲勒建立的垄断组织,对铁路公司拥有更强的议价权。不仅如此,他还开始自建运输线路。

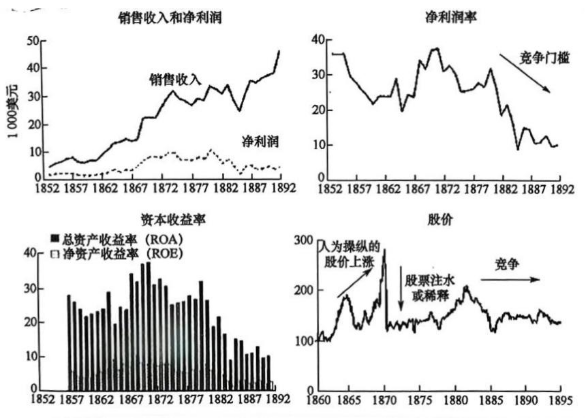

铁路大亨范德比尔特,靠发行股票暴富,成了当时的美国首富。

但普通投资者呢?纽约中央铁路公司的股票在1860年以后的整整七十年里,股价直到大萧条前的那轮牛市,才重新回到高点。然后,在1929年的崩盘中,又荡然无存。

图:纽约中央铁路公司的财务数据和股价走势

运河和铁路,给了我们同一个教训。

无论科技浪潮多么诱人,如果你不下功夫搞清楚不同商业模式的优缺点,在需求突变或供给格局恶化时,产业资本也好,金融资本也好,都会遭遇不可逆的损失。

通信是现代生活与两百年前的另一个重大分野。

今天你发一条微信,成本几乎为零。但1840年的世界,各国邮政全是政府垄断。用户为每封信支付的费用,折算成今天大约是33美元。

有意思的是,通信技术的变革,恰恰是被铁路带动的。铁路调度需要信号系统,催生了一种叫"信号箱"的光学通信技术——这些调度系统最终演化成了电报。所以,早期的电报线路,全是沿着铁路沿线铺设的。

电报需要的投资比铁路少得多,但需求增速更猛烈。

而电报行业最值得被铭记的一笔,不是技术,是商业策略。

早期六家最大的电报公司,做了一件铁路行业从未做过的事:它们达成了一份约束竞争的协议。注意——当时的美国,还没有反垄断法。

这份协议后来有过松动。三家公司合并成了一家新公司:西联汇款。

西联在美国内战中为北方政府提供了关键情报。战后,凭借这份功绩,迅速消灭了所有竞争对手。

到全国性电报网络铺设完毕时,西联最大的竞争对手拥有的线路,还不到它网络的5%。

这本质上是一个单寡头格局。

在电话出现之前的整整三十年里,西联的收入和利润持续向上,利润率稳稳守在25%左右。

可见技术本身没那么重要。重要的,是围绕技术建立起来的竞争壁垒——哪怕这个壁垒,最初不过是一纸协议。

结论

运河、铁路、电报——三段历史。两种截然不同的结局。

运河和铁路告诉我们:哪怕你站在人类历史上最大的风口上,如果商业模式没有壁垒,你的钱照样可能血本无归。

电报告诉我们:技术本身不是护城河;围绕技术构建的“合法垄断”才是持续赚钱的真正密码。

好的商业模式,不是单纯评判资本开支重不重。前期高投入不可怕——怕的是投完了以后,竞争一拥而入,你连回收成本的机会都没有。

这个标准,说起来不高深。但做到它,一定不容易。

(未完待续)

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资