伟大投资者为什么都钟情于集中投资?(中)【睿书会第79期】

2025-11-21 陈志涛

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

本篇我们继续分享两个关于集中投资的故事,分别是巴菲特长期投资的盖可(GEICO)保险公司能力出众的首席投资官卢・辛普森,以及乔・罗森菲尔德,这位巴菲特视为“可以替代自己父亲的人”。

卢·辛普森:GEICO保险投资业务的改革者

GEICO保险在发展初期,曾在创始人李奥・古德温及继任者戴维森的带领下,坚守聚焦低风险市场与控制成本的核心战略。然而,在戴维森卸任后,公司逐渐偏离了这一既定方向。在经济衰退周期中,GEICO选择冒进扩张,最终于1976年陷入濒临破产的危机。

关键时刻,新任CEO杰克・贝恩推行了一系列针对性拯救措施,成功将GEICO从破产边缘拉回,使其核心保险业务重新回归稳健发展轨道。

对于保险公司而言,核心业务通常包含两大板块:一是直接面向市场的保险承保业务,二是利用经营过程中沉淀的大量“保险浮存金”开展的投资业务。

在GEICO的保险主业风险得到化解后,寻找一位能力出众的首席投资官(CIO),牵头搭建专业的投资业务体系,成为公司当时的首要任务。而卢・辛普森,正是在这一背景下进入了GEICO的视野。

从成长经历来看,辛普森是典型的“学术优等生”,他顺利完成大学与研究生阶段的学业后,曾进入普林斯顿大学攻读博士学位。不过,出于经济层面的现实考量,他最终选择放弃博士学业,投身投资行业,从基层投资经理岗位起步积累经验。

此后,辛普森加入加州联合银行,逐步晋升至投资业务副主管;随着该银行的投资业务分拆为独立的西部资产管理公司,他在新平台上持续深耕,最终升任公司CEO,并在长期实践中逐步打磨、形成了独具个人特色的投资风格。

后来,在猎头的牵线引荐下,巴菲特与好友乔・罗森菲尔德(后文将提及的资深投资经理)共同约见了当时尚未在行业内崭露头角的辛普森。

交流过程中,辛普森通过清晰阐述对当时所关注标的公司的深度分析与投资判断,充分展现了其专业能力,不仅赢得了巴菲特的高度认可,更被赋予了GEICO投资组合的完全自主决策权。

巴菲特与辛普森的投资理念高度契合,且二者在长期交流中常相互启发、彼此影响。

巴菲特曾坦言,即便有时他并不认同辛普森的投资决策,最终却往往证明辛普森的判断更为准确。反过来,巴菲特著名的“20次打卡”理论(即把投资决策比作一生仅有20次打卡机会,需谨慎选择标的),也让辛普森对集中投资的信念愈发坚定。

在实践层面,辛普森将集中投资理念贯穿于GEICO的投资管理中:1982年,GEICO的普通股投资分散于33家公司,总价值约2.8亿美元;此后,辛普森逐步收缩投资标的,先将公司数量削减至20家,再进一步精简至15家,最终将投资组合稳定在8至15家公司的范围内。

到1995年年末,在伯克希尔收购GEICO从而结束保险公司投资组合的独立披露之前,辛普森在仅仅10只股票身上投资了11亿美元。

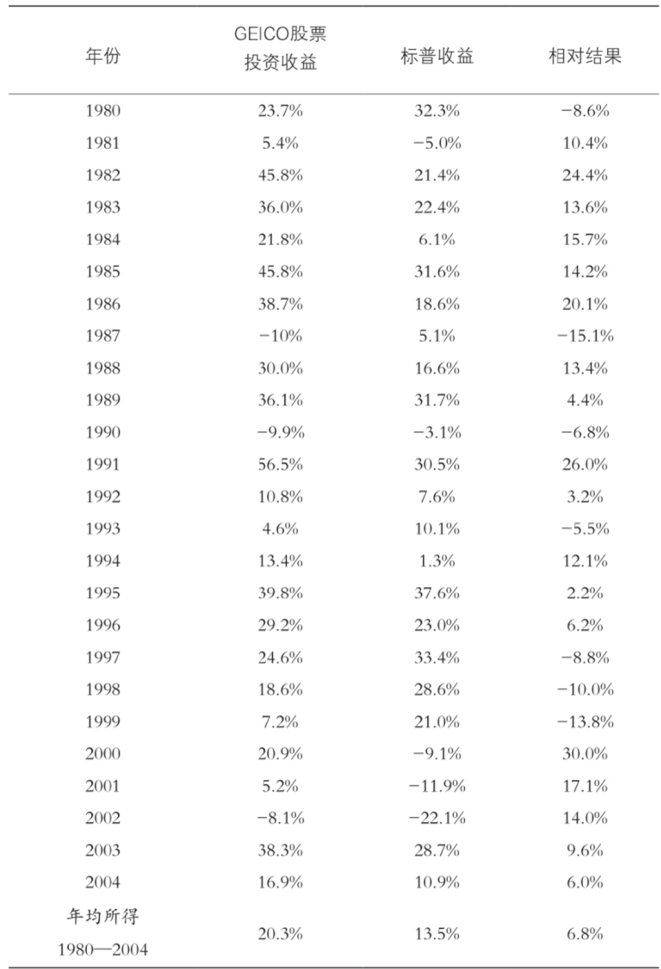

辛普森践行集中投资的成效极为显著:2004年,巴菲特在致股东的信中披露,1980年至2004年的25年间,GEICO投资业务的年均回报率达20.3%,是同期标普500指数回报率的1.5倍。

这一业绩背后,是其投资表现的高度稳定性——25年中仅3年出现亏损,其余22年均保持盈利;其中18年的收益率超过两位数,更有9年的年收益突破30%。

如此亮眼的成绩,也让巴菲特对辛普森给予了极高评价。1995年,巴菲特在致股东的信中明确表示:“如果万一芒格和我发生了什么意外,辛普森的存在可以保证伯克希尔立即会有一位非凡的接班人。”不过,2010年,75岁的辛普森决定退休。巴菲特极力挽留,不愿这位得力干将离开,在致股东的信中盛赞辛普森为“投资巨匠之一”。

表:辛普森为GEICO取得的投资业绩

集中投资是辛普森投资哲学最终呈现的结果,在这背后有一套严谨自洽的投资原则作为支撑:

1. 优先规避可能导致资金永久性损失的风险,将风险控制置于首位;

2. 坚持独立思考,不被华尔街的主流观点或短期市场情绪所左右;

3. 聚焦能为股东持续创造高收益的公司,重点考察标的企业是否具备稳定的盈利能力、是否拥有坦率正直的管理层等核心要素;

4. 即便面对优质企业,也只在合理估值区间内介入,拒绝为“优秀”支付过高溢价;

5. 秉持长期投资视角,不追求短期市场波动带来的收益,注重与优质企业共同成长。

乔·罗森菲尔德:集中投资并长期持有获得超额收益

格林奈尔学院是一所私立文理学院,虽地处艾奥瓦州格林奈尔市、规模不大(仅1734名全日制学生),却凭借2014年总计18.3亿美元的捐款规模,跻身全美学生人均获捐款数最高的院校之列。

而巴菲特曾于1968年至2011年担任该学院投资委员会成员,他之所以愿意参与其中,源于好友乔・罗森菲尔德的邀请——巴菲特甚至将罗森菲尔德视为“可以替代自己父亲的人”。

罗森菲尔德曾被《华尔街日报》评价为“从未听闻的最棒的投资者”,他是格林奈尔学院1925届毕业生:在从事20年法律工作后,于1948年出任零售连锁公司扬客斯的主席;早在1941年,他就已加入格林奈尔学院校董会,但直到1968年(因年满65岁法定退休年龄,从扬客斯公司主席职位卸任),才正式接手学院捐款基金的投资管理工作。

在他接手时,该基金资产仅1100万美元;而到1999年他退休时,基金规模已飙升至惊人的10亿美元,期间年复合增长率达15.1%,这一成绩还未扣除基金每年向学校支付的、占总资产4.75%的经营费用,其投资能力可见一斑。

格林奈尔捐款基金能取得如此超凡的业绩,核心在于罗森菲尔德推行的非常规投资策略:在他的管理下,基金仅买入少数几只标的,且持有时间长达数十年。30年间,他主导的投资项目不足6个,且几乎从不轻易卖出。正如罗森菲尔德所言:“如果你喜欢上一只股票,就准备好持有它,然后什么都不做。”

他的投资实践中,有四个典型案例极具代表性:

案例一:

对伯克希尔的投资。1967年,在双方共同朋友的极力引荐下,罗森菲尔德与巴菲特相识。彼时的巴菲特在奥马哈之外仍鲜为人知,正管理着自己的合伙基金,资产规模仅7500万美元。但罗森菲尔德回忆道:“我能看出巴菲特有很好的投资心态,当即就被他吸引了。”两人见面后不久,罗森菲尔德便为基金买入了价值5252美元的伯克希尔・哈撒韦股票,同时说服巴菲特加入格林奈尔学院董事会。

案例二:

对英特尔(Intel)前身的投资。这一投资的起点,是格林奈尔校友诺伊斯创立的NM电子公司,诺伊斯曾以30万美元获得该公司10%的股权。1971年,NM电子上市并更名为Intel。罗森菲尔德从1974年开始减持该股,彼时这些股票市值已达1400万美元,超过当时基金总资产2700万美元的一半;到1980年,他将该股全部卖出。

但事后证明,这次卖出是一个失误:若持有至2000年,这些股票的市值将增长至数十亿美元。或许正是这次经历,让罗森菲尔德感慨“卖出和错误没有区别”。

案例三:

并购俄亥俄州代顿市的TV电台WDTN。在当时,大学捐款基金参与此类并购尚属史无前例:格林奈尔学院以1300万美元买下WDTN,收购价仅为该电台营业收入的2.5倍,而同期同类TV电台的出售价普遍在营业收入的3至4倍之间,成本优势显著。五年后的1981年,学院以4900万美元的价格将电台卖给赫斯特公司,斩获280%的利润。

此次卖出的原因在于,当时电视台资产的市值相对于基金其他资产,已膨胀到占比过高的程度;罗森菲尔德认为,不宜在一家流动性较低的私有公司上,配置基金过大比例的资产。

案例四:

对红杉基金的投资。1977年,巴菲特向罗森菲尔德建议,可让捐款基金投资一家名为红杉的新基金公司。1978年至1981年间,罗森菲尔德主导将基金三分之一的资产(约1000万美元)投入红杉基金。

此后,红杉基金表现亮眼:1977年至1997年间,其业绩超过了94%的共同基金;到2000年,这笔初始1000万美元的投资已增值至6亿美元,实现了60倍的收益。

复盘罗森菲尔德的投资逻辑,可清晰提炼出三大核心特点:

1. 极致的集中投资:除了初期对伯克希尔的小额试水,其余几笔投资均是当时格林奈尔捐款基金的“绝对重仓”,动辄投入超过基金三分之一的资产;

2. 坚定的长期持有:最短的WDTN投资也持有了5年,其余标的的持有时间均长达数十年,充分享受企业长期成长的红利;

3. 聚焦“人”的价值:投资决策高度依赖对人的判断。买伯克希尔是认可巴菲特的能力,买英特尔是信赖校友诺伊斯的潜力,投资红杉基金则是基于巴菲特的推荐,本质是对“靠谱的人”背后机会的把握。

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资