伟大投资者为什么都钟情于集中投资?(下)【睿书会第80期】

2025-11-28

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

本篇文章我们将目光转向另外两位投资大师。

格伦·格林伯格:要有超越他人的认知

1947年出生的格林伯格,出身于拥有全球最大连锁百货公司——金贝尔兄弟(GimbelsBrothers)的家族。

格伦·格林伯格

家族原本期望他加入家族企业,但格林伯格明确表示“对零售业的兴趣小于零”;更具前瞻性的是,他在商学院学习期间,曾以金贝尔为研究对象撰写商业计划书,直言该公司“管理得很糟糕”。

不久后,金贝尔遭遇恶意收购,家族不得不寻找“白衣骑士”(指在恶意收购中协助目标公司抵御收购的第三方)接手股权;而事后发展也印证了格林伯格的判断:因经营问题持续恶化,金贝尔的所有门店最终陆续关闭。

商学院毕业后,格林伯格的职业路径为其投资理念的成熟奠定了基础:他先是在摩根担任行业分析师,随后转型为管理退休账户的基金经理;5年后,他离开摩根加入一家私募基金。这两段工作经历让他积累了丰富的市场洞察与实操经验,逐渐形成了自己成熟的投资逻辑。

又过了5年,格林伯格与人合伙创立酋长资本(Chieftain Capital)。公司成立初期便遭遇市场挑战:头5个月市场掉头向下,酋长资本资产规模随即亏损20%;但格林伯格凭借稳扎稳打的风格,在管理酋长资本的26年间,实现了扣除费用前18%的年度回报率,业绩表现尤为出色。

和多数投资大师的思路一致,格林伯格的投资模式聚焦三大核心:自由现金流、竞争优势与安全边际。而他在投资决策中,往往展现出果断且集中的特点,1997年的一笔投资案例,更是深刻体现了他的投资哲学。

1997年,格林伯格为酋长资本重仓配置了三家有线电缆公司,投入资金占基金总规模的40%。

当时,卫星电视正迅速兴起,市场对有线电缆行业前景普遍悲观,导致相关股票价格“便宜得难以置信”。但格林伯格团队通过深度分析,发现有线电缆行业存在卫星电视无法替代的优势:例如,卫星电视存在“房屋内所有电视需调至相同频道”的局限,且卫星通信速度不及有线电缆。

恰在此时,格林伯格的朋友、前GEICO投资主管卢・辛普森为庆祝他50岁生日,安排他与巴菲特共进早餐。席间,格林伯格向巴菲特请教对有线电缆公司的看法,却遭到巴菲特的驳斥,巴菲特担心有线电缆公司无法产生稳定的自由现金流,不认可这一投资机会。

这一观点让格林伯格一度感到震惊,但他很快冷静下来,通过进一步深入分析,依旧坚持自己的判断:有线电缆公司当前没有现金流,并非行业本质问题,而是因为需要投入资金更新系统,以具备发送宽带信号的能力,从而与卫星通信公司竞争;只要完成系统升级,几年后这些公司必将成为“能产生大量自由现金流的好企业”。

后续发展最终验证了格林伯格的判断。在他大举投资期间,这些有线电缆公司确实尚未产生自由现金流,但很快便扭转了盈利局面;更关键的是,他并未等待太久便收获了丰厚回报。

其中两个头寸很快被其他企业以高额溢价收购:TCA有线在三年后被考克斯公司以四倍也被AT&T以四倍成本价收购;另一只标的肖氏通讯股价一度涨至初始成本的6到8倍,最终也以四倍价格完成出售。

这一案例清晰表明,“集中投资”绝非简单的“资金集中”,其背后需要对标的公司具备深入且不同于主流观点的独立判断,唯有如此,才能在市场分歧中捕捉机会、收获巨额回报。

正如格林伯格所言,集中投资者“最好知道自己在谈些什么:如果你对自己的分析没有自信,或者没有把分析做对,要么会被市场波动震出仓位,要么会付出昂贵代价,证明自己对公司的了解远远不足”。

克劳德・香农:信息论创始人最终利用能力圈获得巨大回报

克劳德・香农,他不仅是杰出的数学家,更是信息理论的奠基人。香农在1948年发表的硕士论文,直接推动了数字电路与计算机时代的到来,被评价为“可能是20世纪最重要、也最有名的硕士论文”。

克劳德・香农

这篇划时代的论文,核心是解决“有噪声干扰下的信号传输”问题:当时的技术困境在于,增强信号的同时会同步放大噪声,如何确保即使传输中出现信号听错或漏听,信息也不会丢失?为破解这一难题,香农在论文中提出以“二进制数字”(即“比特”)作为信息的基本单元,为现代信息传输技术奠定了理论基础。

除了在学术领域的卓越成就,香农在20世纪50年代后期开始深入研究股市,试图探索自己创立的信息理论能否用于解析市场的随机波动。与凯恩斯早期的投资路径相似,香农起初也倾向于“市场择时”,结合他特立独行的行事风格,他甚至专门制造了一台电子设备,用于模拟资金进出股市的流动规律,辅助判断市场时机。

不过,这次尝试并未如预期般成功:该设备显示股市将在1963年或1964年出现下跌,香农据此调整策略转向防守,可牛市却持续至1966年;1966年,道琼斯工业平均指数大幅回调25%,回落至1963年水平,香农意识到设备既未预测到回调的准确时间,也未预估出回调幅度,遂停止使用这一工具。

除了市场择时,香农在20世纪60年代早期还曾投入大量精力研究技术图表,最终却选择放弃。他对技术分析的看法十分明确:技术人员依赖的价格走势图,本质是“重要数据非常杂乱的再现”,难以从中提炼出有效的投资决策依据。

这位擅长处理“噪声”的学术大师,最终彻底抛弃了市场择时与技术分析,转而投身价值投资。而这一转变也为他带来了卓越的投资回报:从20世纪50年代到1986年,香农投资组合的复利收益率达到28%;具体而言,以28%的年复利计算,30年间初始投资的增值幅度高达1645倍。

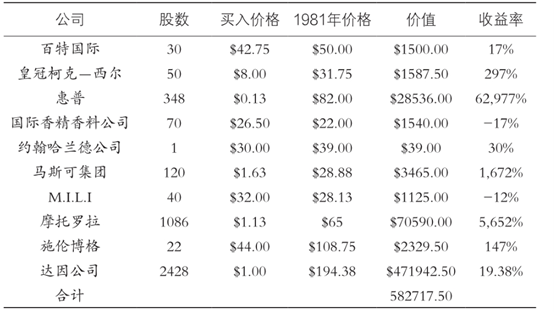

图表:1981年香农投资组合的收益情况

那么,香农究竟是如何通过价值投资实现这一惊人收益的呢?

核心源于三大清晰且坚定的投资策略,这些策略既与其学术思维一脉相承,也精准契合了价值投资的本质逻辑。

第一,相较于短期价格波动,香农更聚焦股票的长期价值,核心是挖掘公司的长期增长潜力。

他的分析方法极具个人特色:首先会在对数坐标系上绘制公司的盈利曲线,通过历史数据趋势推导未来可能的发展走向;紧接着,他会深入思考“哪些因素能支撑这一增长趋势持续”。为找到答案,香农会与妻子一同前往目标公司实地考察,亲身体验公司产品,从实际运营层面验证增长逻辑的可靠性。

而在做出投资决策后,他往往不会轻易调整持仓数量,这种“长期持有”的耐心也为他带来了丰厚回报:仅在达因公司一只股票上,他就赚取了194倍收益;摩托罗拉为其贡献了57倍回报;惠普的投资收益更是高达630倍。

第二,香农是典型的“高度集中投资者”,对看好的标的敢于重仓配置。

从1981年他的投资组合快照中可清晰看到这一特点:当时整整81%的组合资金集中配置在达因公司,是绝对核心持仓;第二大持股摩托罗拉的占比为12%,进一步巩固了集中趋势;第三大持股惠普占比略超5%;剩余七家公司的合计占比仅为2%。

这种“少数标的重仓、其余轻配”的结构,充分体现了他“对高确定性机会下重注”的投资思路。

第三,香农在投资中无形坚守了“能力圈”原则,始终在自己熟悉的领域寻找机会。

他前三大重仓股(达因、摩托罗拉、惠普)的合计占比高达98%,而这三家公司均与他深耕多年的麻省理工学院(MIT)及贝尔实验室存在紧密关联:达因公司由他在MIT的同班同学辛格尔顿创立;摩托罗拉的前身是MIT开办的新兴企业科德斯公司;惠普则接管了他在贝尔实验室同事所创办的哈里森实验室。

对于这种“聚焦熟悉领域”的选择,香农曾对朋友解释:“在某种程度上,这些投资和我的工作很相近,就相当于从‘噪声’中提取和传输信号,我能更清晰地判断它们的价值。”

他进一步指出,一个聪明的投资者应当“明白自己在哪儿占有优势,并且只投资这些机会”,这正是对“坚守能力圈”最直接的诠释。

多数业绩出色的集中投资者,都拥有来自外部的“永久性资本”优势:比如凯恩斯管理的投资组合在1938年遭遇大幅回撤(切斯特基金下跌40%,同期市场仅下跌17%)时,国王学院仍允许他不受干扰地坚持原有投资策略;辛普森依托GEICO的保险浮存金作为永久性资本;罗森菲尔德则以格林奈尔学院的捐款基金为稳定资金来源;香农使用的是自有本金。

唯一例外的是格林伯格,他管理的是外部资本,但通过自身大量持有基金份额,让这部分资本具备了“永久性”特质:酋长资本初始4300万美元资金中,3000万美元来自金贝尔家族,剩余1300万美元来自一位父亲及其两个儿子。即便公司成立头5个月,酋长资本的亏损幅度已小于市场,但这位父亲与大儿子仍选择赎回资金,而小儿子后来则在基金中“持有了规模可观的账户”,成为长期支持者。

这些大师的案例,在信息过载的今天尤显珍贵。这提醒我们,投资的超额收益并非源于追逐所有机会,恰恰来自于勇敢地忽略大多数噪音,专注于极少数真正的价值。

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资