伟大投资者为什么都钟情于集中投资?(上)【睿书会第78期】

2025-11-14 陈志涛

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

近期,在投资交流平台雪球上颇为活跃的段永平,针对一位网友的调侃作出了回应。该网友提到:“段总对携程看走眼了呀,携程现在蛮优秀的。”

对此,段永平坦诚回复:“看走眼的公司多了去了,但投资的核心不在于你是否看走眼,而在于你能否在真正看懂的好公司上重仓投入。”

段永平的这番表述点出了优质投资往往具备的关键特质——集中投资。而《集中投资》一书,正是围绕这一核心主题展开深入探讨。书中不仅梳理了数位平日较少被大众提及的顶尖投资者的投资方法论,还细致呈现了他们的投资体系进化历程,进而深刻剖析了集中投资的独特优势,并系统阐述了开展集中投资的具体路径。

凯恩斯:放弃择时的宏观经济大师

提起《就业、利息与货币通论》的作者凯恩斯,人们多熟知他作为“大名鼎鼎的经济学家”的身份,却鲜少有人了解,他同时也是一位经历过市场沉浮、风格不断进化的优秀投资者。他的投资生涯从试图预测宏观经济周期波动的不断挫败,最终转向专注于企业内在价值的集中投资,这一转变本身就如同一堂生动的投资哲学课。

1911年,在剑桥大学担任经济学讲师满2年时,他便入选国王学院资产委员会;到1921年,38岁的凯恩斯正式开启投资经理的角色,为后续深度参与投资实践奠定了基础。

在接手国王学院投资管理工作前,凯恩斯已凭借个人资金开启投资尝试。当时,其著作《〈凡尔赛和约〉的经济后果》出版后的版权费,为他带来了4000英镑(约合如今30万美元)的启动资金。1919年一战尾声,他用这笔钱开启了广泛投资。

由于经纪商允许他使用10倍杠杆交易,凯恩斯坚信,自己在财政部的工作经历、为撰写《〈凡尔赛和约〉的经济后果》积累的研究成果、在概率论领域的学术积淀,以及教授经济学课程的经验,能为他提供“超群的知识”,助他在新兴的货币市场中脱颖而出。凭借做空外汇的操作,他很快将资金增值至14000英镑。

信心大增的凯恩斯随即成立了首个投资公司,并将自己的投资方法论归纳为“信贷周期投资理论”。公司成立初期的几个月里收益颇丰,但好景不长。

1920年5月,外汇市场突发转向,“对德国的一阵突发乐观情绪”推动此前萎靡的欧洲货币走强,高杠杆运作的凯恩斯团队无奈爆仓。他的保证金账户从14000英镑亏至-13125英镑,经纪商要求追加7000英镑保证金时,凯恩斯甚至窘迫到需要父亲接济日常开销。好在后来在银行家卡塞尔的帮助下,他筹得所需资金并继续做空欧洲货币,最终在偿还贷款后,将资本从负值拉回至22558英镑。

1921年,凯恩斯成立第二个投资公司。吸取上一次爆仓的教训,他在交易模式中引入“对冲”理念——例如买进某家公司股票后,为规避该公司核心原材料价格上涨可能引发的股价下跌,会立即在商品市场买入对应原材料进行风险对冲。

这家公司在1923年至1927年间运作顺利,凯恩斯的个人财富也随之增长至39550英镑。然而,1929年经济大萧条的爆发,再次击碎了他的投资模式:市场恐慌下,商品与股票被无差别抛售,叠加保证金账户中的杠杆交易,凯恩斯第二次被市场重创,此次打击也让他一度“威风扫地,锐气尽失”。

1923年凯恩斯还成立了第三家投资公司P.R.金融公司(全称 Personal Finance Company)。尽管这家公司最终仍以破产告终,却为他后续成熟投资模式的形成奠定了关键基础。

当时,P.R.金融公司持有部分美国公用事业公司股票,这些股票不仅能带来稳定股息分红,在大萧条期间也未像商品合约那样大幅崩盘,反而在1929年后逐步触底回升。到公司破产清算时,股票头寸已占据投资组合的绝大部分,最终帮助初始投资者收回了全部投资成本。

三家公司破产的经历,让这位伟大的经济学家开始反思:自己或许无法凭借对经济周期的“超群知识”持续获取投资收益。

1934年(恰是格雷厄姆《证券分析》出版的年份)凯恩斯彻底转变了投资思路。他在给朋友的信中写道:“随着时间的流逝,我越来越坚信,正确的投资之道是将大笔资金投到你认为自己有所了解,并且对其管理信心十足的企业中。”

后来,他将自己此后管理国王学院财产的成功,归功于这一新的投资决策逻辑——找到相对于内在价值被低估的股票,集中资金买入,并耐心持有数年。

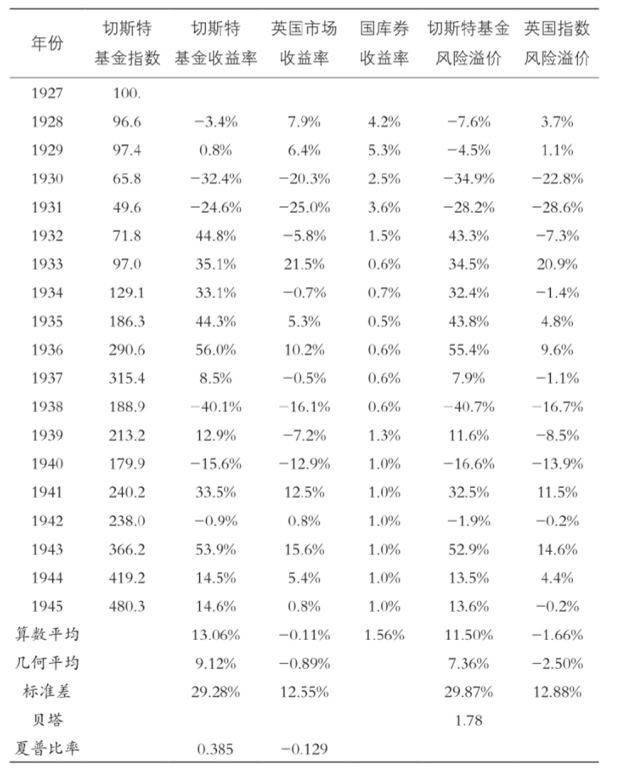

相较于个人投资,凯恩斯在管理剑桥大学资金时更为谨慎。1921年8月,他开始管理国王学院的分离账户,此后直至1946年辞世,始终持续负责该学院捐赠基金的管理。1928年至1946年期间,即便经历了股市大崩溃、经济大萧条、第二次世界大战等重大冲击,凯恩斯仍让基金资本实现了4.8倍增长,年复合收益率达9.12%;而同期英国股市下跌15%,美国股市更是下跌20%,其业绩的抗波动性与盈利能力可见一斑。

进一步观察可发现,1932年是凯恩斯投资业绩的重要转折点:1932年之前,他管理的投资组合明显跑输市场;1932年之后,组合收益率显著改善,仅在1938财年出现严重劣于市场的情况,且此后再也没有出现连续三年或五年落后于英国股市基准的情况,彻底验证了其投资理念转变的有效性。

表:凯恩斯管理的切斯特基金的表现

与众多优秀投资者的路径相似,投资模式成熟后的凯恩斯对集中投资青睐有加。他曾明确表达这一观点:“重仓买进你坚信的股票,好过将资金分散在你缺乏同样信心的领域”。

在实际操作中,他会将超过一半的投资组合资金,集中配置到5只股票上。不仅如此,对于那些他判断即将迎来爆发式增长的行业,凯恩斯也敢于进行“豪赌”,展现出对高确定性机会的果断把握。

凯恩斯持有的英国股票头寸主要聚焦两大领域:一是工商业企业,二是金属矿床开采企业。在其整个投资周期内,这两大领域的投资占比,分别达到了他所买入的英国股票总头寸的三分之一,进一步印证了其集中投资的风格。

早在1934年,凯恩斯对企业的分析方法就已与格雷厄姆的价值投资理论高度契合。以1933年至1946年的投资实践为例,他对联合公司的投资占比,超过了其持有的所有金矿开采企业仓位的一半以上。

凯恩斯在给朋友的信中曾明确解释买入逻辑:“这本质上是一场价值投资:联合公司三分之一的内在价值,恰好等同于其持有的现金及政府债券规模,意味着该股票存在显著的安全边际。”

除了坚持集中投资,凯恩斯在成熟阶段也逐渐转型为坚定的长期投资者。他曾将股票投资比作“婚姻”,在《就业、利息与货币通论》中更是打趣道,自己会坚定持有买入的股票,让持仓像“婚姻”一样持久。

这一理念也体现在数据上:1920年代,凯恩斯投资组合的周转率(类似如今的换手率)为55%;到了1930年代,这一指标降至30%;进入1940年代后,进一步下降至14%,周转率的持续降低,直观反映出他对持仓“长期持有”的坚持。

芒格曾说过,“拥有优势时就大笔下注,没有优势时便不下注”,认为投资组合甚至可仅持有不超过3只股票;巴菲特更是集中投资的坚定践行者,常将40%以上仓位投入单只股票,例如1965年遭遇色拉油事件、但他仍坚定看好的美国运通;而重视安全边际的卡拉曼则认为,若想将组合风险降至可接受水平,仅需将资金分散至10到15只股票即可。

集中投资是伟大投资者投资理念的最终外在表现,但其本质并非简单的“资金集中”,核心支撑在于他们能对企业价值作出不受外界干扰的独立分析。

若缺乏这种深度且独立的价值分析,盲目跟风或凭主观判断集中持仓,正如凯恩斯所言:“也有一种可能,你基于错觉建仓,以为自己拥有了最好的投资机会。”因此,对于不具备成熟价值投资技巧的普通投资者而言,选择完全分散的投资策略,往往是更稳妥、更适宜的做法,可通过分散风险规避因判断失误带来的重大损失。

集中投资者往往还具备一个显著特质:坚持长期投资。集中持仓意味着组合可能面临更大波动,甚至在特定时期出现跑输市场的情况,若没有对标的的深刻认知与足够耐心,很容易在市场波动中被迫离场。

在后续发布的(中)和(下)两期中,我们将继续分享另外四位同样钟情于集中投资的伟大投资者,敬请期待。

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资