睿书会第34期:“低风险、高不确定性”的投资之道

2022-12-28

成长性(及其质量)、现金流的可预测性、经营期限被认为是影响企业内在价值的三个重要因素,计算企业内在价值的时候涉及对这三点做基本的假设,由于世界的不确定性,假设的强弱度本身对应一定的概率。因而对比于在某种强假设下算出内在价值绝对水平的方法,不妨将概率思维引入内在价值的计算,这样可以帮助投资者从赔率和胜率的角度做出更理性的投资决策。

印度投资大师莫尼什·帕伯莱很好地践行了这一思路。帕伯莱通过先后效仿过巴菲特以及查理·芒格,成为当代杰出的投资者之一。从2000年到2018年,他执掌的对冲基金的收益率高达1204%,而同期标普500指数的收益率仅为159%。帕伯莱投资思想的核心是选择“低风险、高不确定性”的公司,这似乎跟我们的直觉有所不同。

在帕伯莱看来,“低风险”一方面来自于商业模式的稳定性,最好是投资变化缓慢的行业中经营模式简单的企业;另一方面来自于在不景气的行业里对经营不善的企业进行逆向投资。“高不确定性”是指可能发生的不同情况下公司内在价值的强不确定性。“低风险、高不确定性”的投资之道简单说就是:情况好赚得多;情况不好赔得少。

莫尼什·帕伯莱的投资思想在其投资殡葬服务业公司Stewart的案例中得到较为充分的体现。

2000年秋季,帕伯莱偶然在阅读《价值线》杂志上列出的市盈率最低的股票时,其中两只市盈率最低的股票(Service Corp.和Stewart公司)都属于殡葬行业,两只股票的市盈率都低于3。经过一番深入研究,帕伯莱总结出殡葬行业应该是一个经营失败率相对较低的行业,原因在于:

1

每个人都希望自己心爱的人能体面地走完人生最后一段旅程。他们不会追求低价位。他们会遵照传统,并使用家族一贯使用的殡葬服务公司;

2

没有哪个年轻人长大后愿意成为殡葬业的大亨。这个行业本身的性质决定了不会有很多新成立的公司;

3

这是个变化很缓慢的行业。每个家庭为自己心爱的人最后一程所选的仪式和服务,都是预先设定好的,甚至几百年也不会改变。即使火葬替代了土葬,人们也是经历了很长时间才逐渐适应。

4

美国的人口在增长,收入持续上升;

5

虽然人们预期寿命的增加会给殡葬服务业的短期收入带来影响,但是这个行业的预售却越来越普遍。许多公司的预售收入占整个公司收入的25%。试想一下,如果你所处的行业,客户愿意今天就支付你未来40年都不一定需要交付的业务,你会有怎样的感觉?

总结以上可知Stewart的“低风险”特征在于:这个行业生意模式相对简单/现金流的可预测性强、有一定的成长性。

“高不确定性”主要来自于经营期限这个因子对公司内在价值的影响。

当时的情况是Stewart的年化收入7亿美元、年化净利润7600万美元,每股收益和每股现金流大约为0.72美元,而股价约为2美元/股,市盈率不足3倍。当时极低的估值反映的是华尔街认定这家公司前程尽毁,肯定会因无力偿债、股价暴跌而破产。Stewart公司如何偿还债务,避免违约?没有人知道其中的内情。

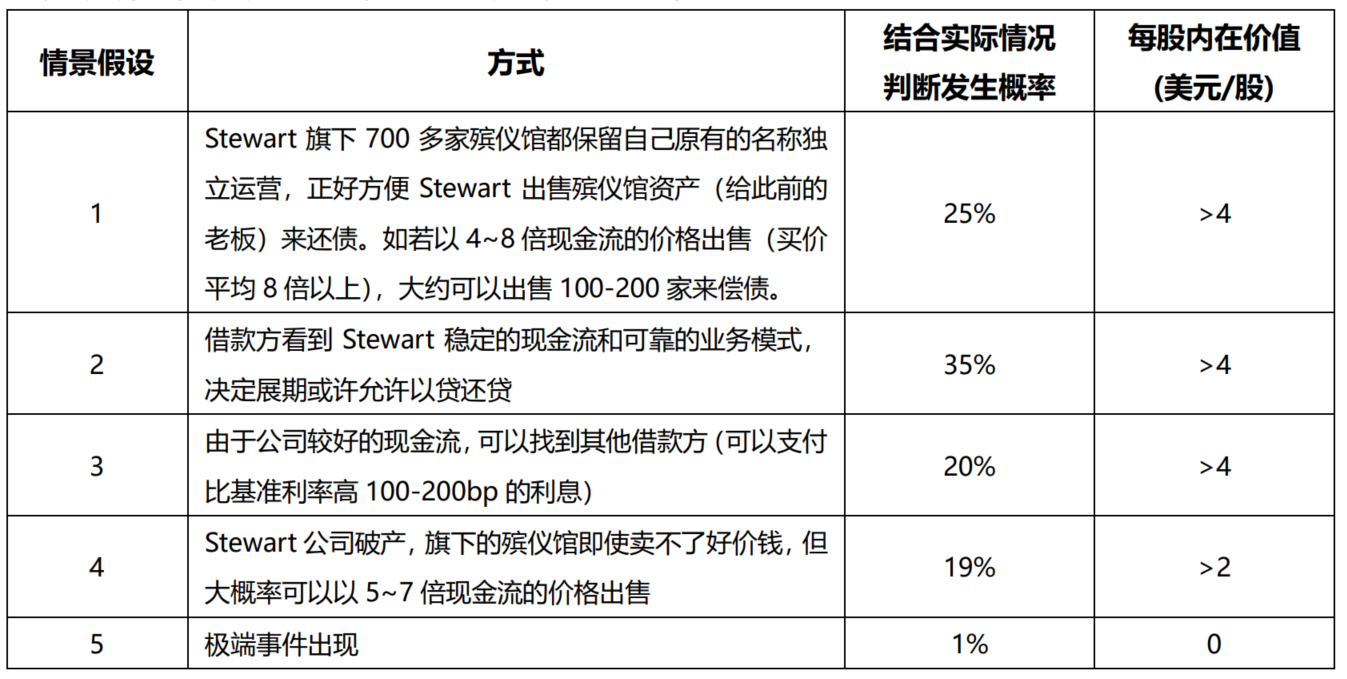

针对经营期限问题(是否会破产倒闭),帕伯莱基于公开信息研究了基于各种概率的情景假设,以确定投资该公司的收益/损失的概率分布。

显然,情况如何发展,非常不确定。但“市场先生”不理智地将公司的市值贬低,给了帕伯莱在一个舒服的位置实现超高不确定性回报和低风险性的绝佳时机。这也是帕伯莱投资思想中“找准时机下大注”的精髓。2000年三、四季度帕伯莱以不到2美元/股的成本总共将基金总资产额的10%投到Stewart,打算2年内股价升至4美元以上抛掉。

随后Stewart出现的积极变化好于帕伯莱的预期。在2001年一个春季会议上,公司宣布考虑出售其在收入占比20%的欧洲和墨西哥等地的墓地和殡仪馆,当有一部分不确定的因素明朗后,股价从2美元/股上升到3美元/股。同时公司的管理层的经营比预想的要好很多,这也给了市场更多信心。后来,随着Stewart公司持续出售一些殡仪馆和资产后,经营期限的不确定性逐渐解除,公司股价飙升至6美元,并在6~8美元徘徊了很久。对Stewart的押注带来丰厚回报,这也是帕伯莱经典投资案例。

对我们投资的启发

帕伯莱这种方法为我们基于内在价值的概率分布找到收益风险明显不对称性的下注机会,提供了一种新的思路。这也是像喜诗糖果、可口可乐这类接近于“买了就不用卖”的标的及其少见的现实下,对投资者来说也不失为一种选择。正如我们熟知的巴菲特和芒格早期投资华盛顿邮报以及色拉油危机事件中的美国运通等案例所表现出的,对定价错误、风险和回报不对称的押注的一种“理智的欣赏”。

帕伯莱这种策略的缺陷之一在于:当这类股票的价格反弹、变得不再便宜时,投资者将不得不卖掉它们,并重新寻找新的类似的投资标的。这也是巴菲特从早期的捡烟蒂型投资风格转向估值合理的高品质公司投资风格的背景之一。

另一点,与帕伯莱观点似乎相左的是,《黑天鹅》的作者塔勒布则强调了钟形曲线的尾部风险可能带来的毁灭性伤害(类似帕伯莱的情景假设5),两种观点似乎针锋相对,各有道理。诚然,像喜诗糖果、可口可乐、贵州茅台这类具有高度确定性的公司是长期投资者孜孜以求的,但正如霍华德·马克斯所说“在商业世界里,千篇一律和稳定性不是备选项。为了获得绝对优势和生存下去,各个公司陷入了达尔文主义式的竞争,他们的命运起伏不定,一个又一个行业的秩序被技术创新所打乱”。

投资中最难的事情且必须要做的事情是预测未来,而由于人类本身的局限性,未来众多的不确定性因素对公司的内在价值影响很难百分百确定,这是投资者必须接受的现实,也许更重要的事情是,像巴菲特和芒格所倡导的、如何更精明地承担风险。因此,帕伯莱所倡导的低风险、高不确定性的投资理念一定程度上是我们适应不断变化的环境、提升投资中的反脆弱性的一种有效方式。在这个意义上,帕伯莱和塔勒布的观点似乎也得到统一。

参考书目:

《巴菲特致股东的信》

《憨夺型投资者》

《更富有、更睿智、更快乐》

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资