赢得未来:延迟满足的长期主义 【睿书会第76期】

2025-11-02

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

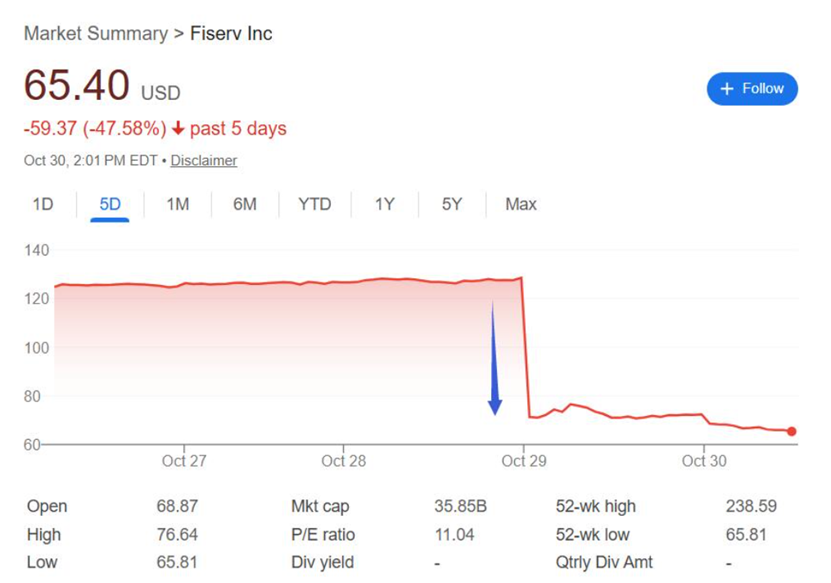

本周三,美国金融科技行业遭遇了一场近年来最为震撼的“血案”:金融科技巨头Fiserv股价暴跌约44%,创公司上市将近四十年来最大单日跌幅,市值蒸发约300亿美元。

这场崩盘的直接导火索是公司业绩暴雷,反映出公司深层次的管理失败和战略短视。问题的核心集中在Fiserv的增长引擎——Clover支付系统上,公司为了达成激进的短期增长目标,强行叠加了许多被客户视为“不必要的负担”的附加服务费。

这种竭泽而渔的做法引发了商户的强烈不满和反叛,导致大量客户流向Block旗下的Square或Toast等更灵活、更具性价比的竞争对手。

此外,公司内部文化被指过于强调削减成本和达成季度数字目标,却严重损害了产品交付能力和客户关系,其他业务部门也出现了营收下滑和技术故障等问题。

Fiserv的困境并非孤例,这种因短视决策而牺牲长期利益的现象,在商业史上屡见不鲜。让我们先从一项心理学研究来探讨。

1960年代斯坦福大学的一所幼儿园里,心理学家沃尔特·米歇尔进行了一项实验:他让一群四五岁的孩子做选择——立刻吃掉一颗棉花糖,或等待15分钟,换取两颗。

这个看似简单的决定,在随后四十年的跟踪研究中,展现出惊人的差异。那些愿意等待的孩子,不仅在学业(如SAT成绩)、健康(肥胖率与药物滥用率更低)和社交能力上表现更好,还展现出更强的抗压能力和更高的生活满意度。

上述实验与Fiserv案例共同揭示了一个普适真理:选择那条艰难但正确的路,而非容易却短视的路,往往能带领我们走向更广阔的人生。

企业深耕长期价值:延迟满足是基石

在商业世界中,“延迟满足”是一场关乎生存与卓越的抉择。

那些愿意推迟满足感的管理团队,往往致力于构建真正可持续增长的企业。他们不追逐昙花一现的辉煌,而是深耕长期价值,即使这意味着短期数据可能“不好看”。

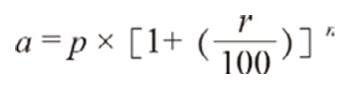

我们可以借用复利思维来理解这一点:

其中a代表终值,p是本金,r是收益率,n是复利期数。

太多企业过度关注r——追求短期高利润率、每股收益快速成长,却忽略了真正驱动长期价值积累的,其实是指数n:时间。

资本市场的压力,常常迫使企业追逐即时业绩:向现有客户提价、削减投入,以交出一份漂亮的季报。然而,这种“速效”往往以牺牲客户好感与品牌信任为代价。

真正有定价权的企业,反而极度克制。就像手握高额信用额度却慎用的人,他们深知,力量不在于立刻兑现,而在于始终拥有选择权。只有极少数公司把“今天耕耘,明天收获”的思维写进日常决策,并长期坚守。

订阅制商业模式就是典型例子:核心是培养用户习惯,让续费成为自然动作;可惜更多企业仍执着于短期高利润,而忘了用合理定价和极致体验来延长企业生命。

亚马逊、内布拉斯加家具城、好市多和GEICO(盖可保险)的管理者,都选择了一条更艰难的路:他们不追求短期r的最大化,而是把目光聚集在指数n——时间的复利上。

亚马逊是这一理念的典范。杰夫·贝索斯曾说:“我们做过价格弹性研究,结果显示我们可以涨价——但我们没有。因为我们坚信,保持低价能赢得客户的长期信任,而这最终会最大化我们的自由现金流。”

要更深入理解“延迟满足”如何塑造长期价值,不妨回顾巴菲特对GEICO(盖可保险)的思考。

巴菲特甘愿牺牲当期利润,把资金持续投入广告,以吸引更多盈利性保单。巴菲特盯的不是首年盈亏,而是每位客户的全生命周期价值——只要“生命周期价值/获客成本”足够高,理性选择就是尽可能多地投资于获客。

同理,当保险市场缺乏有利可图的承保机会时,伯克希尔·哈撒韦也会主动让出份额。这些“压低当下利润”的举动,表面看是支出,实质是把资本配置到能复利增长的长期赛道,真正创造价值。

投资者坐拥复利硕果:耐心是密钥

将“延迟满足”融入企业战略是通往伟大的基石。然而,对投资者个人而言,在市场的喧嚣中克服追逐热点的本能,则是一场更为艰难的修行。

2014年接受贾森·茨威格采访时,投资大师查理·芒格表示很少有人具有延迟满足的基因:“作为投资者,等待会帮助你,而很多人是等不及的。”“如果你没有延迟满足的基因,你必须非常努力地克服它。”

《人类简史》作者尤瓦尔·赫拉利在他的著作中解释了人类上述基因的根源,“狼吞虎咽的基因”让人类的祖先在食物匮乏的环境中得以生存,人类所有特定的渴望都是广泛进化欲望的现代表现。

即使在今天,我们内心深处仍然有一种根深蒂固的想法,那就是:为了怕被当地的狒狒吃掉,狼吞虎咽地吃掉所有能吃到的甜水果。

这就是为什么当我们打开冰箱看到冰淇淋时,会情不自禁地将其一扫而空,再配上一大杯可乐。这种对“即时满足”的渴望,已经深深烙印在我们的基因里。

我们狼吞虎咽那些明知对自身不利的食物,追逐明知对我们来说可能风险很大的股票,这是因为我们担心错过了从消费和购买中获得的即时满足感。如今,这种原始本能正以新的形式在股市中上演——尤其是在今年这场如火如荼的小微盘股牛市中。

连续涨停的概念股就像挂满果实的无花果树,投资者蜂拥而上,唯恐错过这顿“盛宴”。不少股票在缺乏扎实业绩支撑的情况下屡创新高,其估值已然高悬。

这不禁让人想起芒格的警示:我们正在用石器时代的大脑,应对信息时代的市场。延迟满足虽然很简单,但并不容易,这需要大量的耐心、坚持、奉献精神以及对复利力量的坚定信念。

芒格用他传奇的投资经历为我们上了生动的一课:50年间,他坚持阅读《巴伦周刊》,却只发现一个真正值得投资的机会——一家被低估的汽车零部件公司。

芒格以每股1美元的价格买进,几年后以每股15美元的价格卖出,获利8000万美元。芒格随后将这笔钱给了李录,李录把它变成了4亿美元。仅仅通过两次投资,芒格就把几百万美元变成了4亿美元。

投资市场从来不缺机会,缺的是极致的耐心。真正的投资智慧,在于克服追求即时满足这种与生俱来的冲动。

正如巴菲特所言,如果一生只有20次投资机会,你的每次决策都会变得格外谨慎。这种“打卡式”的投资哲学,正是对“狼吞虎咽”本能的最佳解药。

当概念股上演暴涨神话时,我们要清醒地认识到:牛市从来不会改变“均值回归”的万有引力。那些缺乏基本面支撑的股票,终将被打回原形。而一场50%的下跌,就足以抹去100%上涨带来的全部收益。

我们需要意识到,追逐热点的冲动来自三万年前的生存本能;而那份能够静待花开的耐心,才是现代投资者最珍贵的品质。在这个信息爆炸的时代,我们更需要建立自己的投资“防火墙”:

牛市中最危险的时刻,往往就是所有人都认为风险不复存在的时候。当狂欢的派对达到高潮,我们更要驯服内心那个“狼吞虎咽”的原始人,在喧嚣的市场中保持清醒,坚守那些能够经受时间考验的优质资产。

查理·芒格一直是延迟满足的大力支持者。他强调了耐心的重要性,并准备在重大机遇出现时大规模采取行动。这些机遇都是罕见的、稍纵即逝的,所以我们需要耐心,时刻准备着,果断抓住它们。极端的耐心、延迟满足和在正确的a时刻表现出强烈的决断力同样重要性。

约翰·邓普顿爵士以逆向投资著称,有人曾问过邓普顿,投资者需要什么素质才能像他一样发现高价值股票?邓普顿回答:“只需要耐心等待。我们尝试扩展自己的视野,买入其他人还没有琢磨过的东西。然后我们静静等待,直到股票的短期收益开始变好,吸引其他人竞相买入之时,股票价格自然会被推高。”他说:“如果你想在当前这个快节奏的世界里成为赢家,就要向聪颖稳健的乌龟学习,它们充分体现了毅力和自制力是制胜的法则。”

我们在投资中要用坚持不懈的精神去寻找那些能真正聚集长期价值、赢得未来的优秀企业,耐心等待低估的价格买入,并以必胜的决心坚定地持有股票,才能享受到复合增长带来的长期回报。

参考书籍:《复利:全球顶尖投资者的31节认知与决策思维课》

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资