油气股投资:股神巴菲特的布局与普通人的机遇 【睿书会第66期】

2025-07-23 陈志涛

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

石油,就像流淌在现代经济里的血液,和每个人的生活息息相关。我们日常出行乘坐的汽车、飞机、轮船,家用的燃气,还有各种各样的化工产品,比如衣物、塑料制品等等,都离不开石油。

也正因如此,油气股成为了投资领域里一个极具吸引力的赛道,连股神巴菲特都对其青睐有加。他重仓雪佛龙、西方石油等公司,并在致股东信中表示,要像对待可口可乐和美国运通一样无限期持有西方石油。

今天,就让我们一起走进这个领域,探寻其中的奥秘。

全球油气储量:新发现与技术进步的双重推动

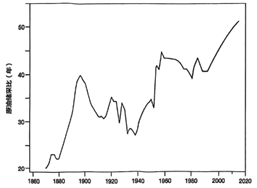

随着油企不断勘探发现新油田,全球原油储采比(储量/产量)呈不断上升趋势。在1945年,全球原油储采比仅为20多年。然而,20世纪50年代,中东和俄罗斯等地一大批新油田的发现,将储采比提高到了40年。

尽管1979年新发现的油田数量下降,导致全球原油储采比下降到26年,但到了20世纪80年代末,该数值又接近45年。到20世纪末,储采比达到了48年。

从1950年到2017年,尽管全球石油产量增长了24倍,但新勘探开发的油田将储采比提升到了50多年。

不过,全球油气资源的分布并不均衡。中东以及中南美洲的石油储量从2010年至2020年始终远高于全球其他地区。

中东地区以常规油田为主,储采比并没有明显上升。中南美洲随着委内瑞拉发现大量超重质原油和油砂有了大幅增长,但这两者的成本较高,所以产量增长落后于储量增长。

北美洲随着页岩油的成本下降,储量有了大幅增长。亚太地区始终是缺油的地区,原油产量还有所下滑。

表:2010年与 2020年

世界六大地区石油分布及产量对比

技术进步也是推动储量增长的重要因素。20世纪初,水平钻井法和水力压裂法的结合,使得开采页岩中的原油和天然气成本大幅下降。

常规油田在地壳的运动作用下形成了集中性的油藏,而非常规油气之一的页岩油是指以页岩为主的页岩层系中所含的石油资源,并未形成集中性油藏的资源,其开采也需要“非常规”的方式。

上世纪80年代开始,美国其实就已经开始对页岩油探索,但一直到2011年,水平钻井技术和水力压裂技术才逐渐成熟推动页岩油产量快速提升,随着长度、钻井效率的飞速进步,2014年美国超越沙特成为原油产量第一大国。

此外,海洋油气开采的进步也推动了全球原油储量的增长。海洋拥有丰富的油气资源,最近十几年全球大型油气田的勘探实践表明,60%-70%的新增石油储量均来自海洋,有近50%来自深水海域。

国际石油学界不断刷新着对深海的定义,起初是200m水深,后来是300m,现在一般将500m以上的海域视为深海,而超过1500m水深则为超深海。巴西石油公司的深水油气最大钻深已超过5000m。

油气公司的生存之道:持续投入资本开支

勘探成功获得储量并不意味着油气公司就可以高枕无忧,坐享其成。他们依然需要不断投入资本开支。油气项目与其他矿产项目有两点不同:

1)矿产项目需要矿山建成、投产才能有现金流,而从勘探到投产往往是一个漫长的过程;

而油气公司一般采用“滚动开发”的方式——边勘探、边开发、边生产,只要第一口井打出了油气就立即产生现金流,但也需要不断投入开发和生产成本。

2)矿产项目在完全达产后需要的稳产投入相对有限;而石油天然气由于产量自然递减,勘探与生产则是一种“不进则退”的业务。

以产量和储量增长为标志的油气公司的发展依赖于不断钻新井,因而有很大的持续投入需求,即便是具有50年以上储量寿命的OPEC国家,也需要不断打钻新井实现产量的提升。

进一步来看,常规油田与页岩油又有区别。

常规油田开发周期长于页岩油,每年的巨额资本性支出其实和当年的石油产量之间并没有逻辑上的联系,大量的投资是用来建设未来产能。

页岩油的衰减速度及油田的开发速度高于常规油田,因此其资本开支和当年产量的关联度更高,并且其储量焦虑会更大。

成本优势与价格主导:油气行业的核心逻辑

巴菲特长期持有西方石油是因为其“长期看好油价”。

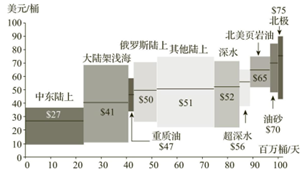

但如果我们细看全球原油成本曲线可以发现,全球储量、产量最大的中东地区拥有全球最低的成本,在他们的成本不足30美元/桶的情况下,我们真的能有未来原油价格维持在65美元/桶以上甚至还能不断增长的信心吗?

这一点还得从原油的长期价格历史来进行复盘推演。

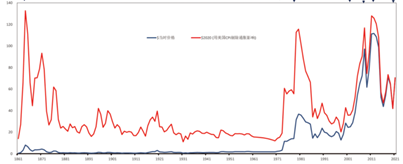

1970年之前,原油价格长期维持在20美元左右的低位。二战结束之后中东已经成为世界石油中心,但价格主导者依然是欧美的跨国油企“七姐妹”,他们与中东国家签订几十年的“租让权”,把大量石油资源揽入自己手中,以低价格促进了本国工业的发展。

1960年OPEC成立之初,这一现状也并未改变,但随着1972年伊拉克国家石油公司宣布将西方控制的伊拉克石油公司收归国有,中东地区的石油企业相继开始国有化。

随后,石油的供给市场化程度下降,两次石油危机的出现更是将西方经济拉入负增长。

国有化的OPEC开始在全球掌握原油定价权,“七姐妹”跨国油企的产量在全球占比从1960年的60%下滑至1980年的28%,2016年更是下滑至13%。

1980年左右,由于石油价格高企,全球其他地区的高成本油田进入大投产期,OPEC凭借着自己的成本优势在1985年开启价格战重新获取市场份额。

随着高价油田的退出,供应减少,以及亚洲需求崛起,原油价格再次突破100美元/桶。

在高油价的刺激下,高成本的北美页岩油在2011-2014年前后进入大投产抢占了大量市场份额,油价开始下跌,OPEC在2014年再次开启价格战,页岩油在此过程中份额下滑,2016年OPEC重新开启减产,油价进入平衡期。

掌握最丰富、成本最低的资源的OPEC国家是价格主导者,油气国有化之后他们有更大的动力和能力推动原油价格上升。

目前,全球80%的储量由所在国政府拥有或控制,允许商业性开发的另外20%石油储量中,高成本的加拿大油砂占了一半。

因此,与1970年以前不同的是,全球油企开始背负更大的财政压力。

以沙特为例,1985年的价格战使得他们的石油收入从1161亿美元下降至242亿美元;2014年的价格战使得他们的财政账户盈余从正1650亿美元变成负的410亿美元。

财政压力下,未来长期油价中枢已经有了明显的上升。同时,油价也呈现出明显周期特征——油价走高导致大量高成本产量释放拉低油价,OPEC进一步打价格战抢份额继续将油价打压至其他产能的成本线以下,但财政压力之下,OPEC又会开始限产提高原油价格,如此循环往复。

巴菲特的油气投资之路:经验与教训

巴菲特在油气股投资方面有着丰富经验。他曾经投资过中石油、康菲石油、西方石油和雪佛龙等公司。

其中,投资中石油为他带来了将近40亿美元的盈利。当时,他以较低的价格买入,中石油市值仅350亿美元,估值仅6倍,巴菲特认为其至少值1000亿美元。

然而,巴菲特投资康菲石油却遭遇了挫折。2006年买入后,随着油价上升他不断加仓,但2008年油价涨到了147美元/桶,随后金融危机爆发,油价暴跌至32美元,巴菲特在底部割肉,预计亏损15亿美元以上。而对于西方石油和雪佛龙,目前处于小幅盈利状态。

投资启示:

普通人的油气股投资策略

资源股是长坡厚雪的赛道,值得我们长期重点关注。资源优势和成本优势是企业的护城河。

由于油企需要不断投入资本开支获得长期增长,而资本投入的成本往往也与油价正相关,因此找到具备这两项优势的企业,并在油价较低的时候逆周期投资,能够获得未来的成本优势,进入长期增长的正反馈。

此外,买入石油企业的最佳时机是油价走低、价格主导者也忍不住开始打价格战保份额时,而非油价处于高位的时候。

油气股投资就像是一场充满机遇的冒险,无论是股神巴菲特的经验,还是油气行业的独特逻辑,都值得我们深入学习和思考,在这个充满机遇的赛道上找到属于自己的财富密码。

#油气#巴菲特#Opec#页岩油#海上石油

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资