适者生存:价值投资中的达尔文密码 【睿书会第75期】

2025-10-26 赵宇滨

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

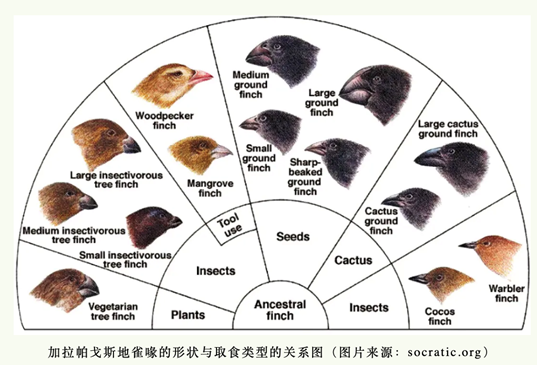

1835年,达尔文踏足加拉帕戈斯群岛,目睹了一个生命演化的奇迹画卷——源自同一祖先的雀鸟,因岛屿生态的微妙差异,竟演化出千姿百态的喙:有窄小如针,精准刺入昆虫藏身之处;有粗壮似钳,轻松碾碎坚硬的种子;更有拟鴷树雀,其尖长之喙如探针般深入树皮缝隙,甚至懂得拾起树枝、仙人掌刺作为工具,在苔藓间猎取昆虫与蜘蛛。

这趟岛屿的启蒙之旅,最终凝练成划时代的巨著《物种起源》。如果达尔文穿越时空,降临今日波涛汹涌的资本市场,他或许会发出同样的惊叹:加拉帕戈斯雀鸟喙型的精妙演化,与股市中“长期赢家”的生存法则惊人同源——唯适应环境者得以长存,唯借时间复利者终成伟大。

查理·芒格洞察了多学科智慧的力量,并善于以多学科知识进行投资研究,他强调“生物学理论确实可以用于指导投资。有时候,按照普通的基本面分析方法,可能看不出来什么,但是换成实践进化的视角,我们可能得出全新的认知,发现公司的独特魅力,找到良好的投资机会”。

印度明星基金经理普拉克·普拉萨德——新加坡那烂陀资本创始人、15年投资生涯年化收益20.3%的“印度巴菲特”——在其著作《我从达尔文那里学到的投资知识》中,将进化论的现象与理论巧妙编织,铺陈出投资界与生物界那些高度共振的核心规律,并由此提炼出极具实战价值的长期制胜指南。

他以“趋同进化”破解企业护城河的基因,用“自然选择”过滤市场噪音,更借“银狐驯化实验”揭示高质量企业的稳定性状,为价值投资注入生物学的底层逻辑。

这部被哥伦比亚大学出版社选为“伯克希尔股东会特别推荐”的价值投资新经典,不仅实现了生物学与投资学的跨时空同频,更在新兴市场战场验证了达尔文式生存哲学。翻开这部麦肯锡年度商业图书,让我们追随普拉萨德的“进化透镜”,破解价值投资中那些深埋于冰川纪化石下的生存密码。

一、生存至上——避免重大风险是投资第一铁律

在自然界中,动物和植物的生存策略都是将生存置于首位,演化出极力避免致命错误的机制,哪怕会错失觅食或繁殖的机会。

投资犯错无外乎两大类:一是做了不该做的事,二是该做的事没有做。

比起追求高收益,避免损失是更重要、更核心的投资能力。投资的首要原则是“永远不亏钱”,即优先规避重大风险(避免I类错误:错误地投资了坏公司),即使这意味着可能错过一些机会(接受II类错误:错误地放弃了好公司)。自然界也早已给出优先级:宁肯挨饿,绝不送命。

从数据上看,降低I类错误的概率对投资表现有更明显的效果。

以A股为例,A股有5000多家上市公司,为方便计算,认为市场上有5000家公司可选,由于优质投资是很少的,我们假定3成是优质公司(实际可能更少),即1500家优质公司、3500家劣质公司,I、II类错误分别为识别劣质公司、优质公司的错误率。

结果证明,将I类错误概率从20%降至10%,投资成功率提高了14个百分点,而将II类错误概率降至10%,投资成功率仅提高3%。具体测算如下:

(1)识别优质公司的错误率是20%,识别劣质公司错误率是20%,共会投资1500*(1-20%)+3500*20%=1900家,投资成功率:1200/1900=63%

(2)识别优质公司的错误率是10%,识别劣质公司错误率是20%,共会投资1500*(1-10%)+3500*20%=2050家,投资成功率:1350/2050=66%

(3)识别优质公司的错误率是20%,识别劣质公司错误率是10%,共会投资1500*(1-20%)+3500*10%=1550家,投资成功率:1200/1550=77%

(4)识别优质公司的错误率是10%,识别劣质公司错误率是10%,共会投资1500*(1-10%)+3500*10%=1700家,投资成功率:1350/1700=79%

从长期投资视角看,需具备识别和规避“从未发生过的风险”的能力,即使长期成功,一次重大失误也可能摧毁所有积累。

历史上最典型的案例是美国长期资本管理公司(LTCM),一家专门从事高杠杆交易策略的投机性避险基金,由天才博士和诺贝尔奖得主领衔,1994年成立,在成立初期就取得了年化报酬率超过40%的惊人业绩,却因1998年8月俄罗斯的国债违约而轰然倒下,而在这之前从来没有发生过大国国债违约这种事。识别和规避“从未发生过的风险”的能力也是完全基于历史数据的量化投资的一大弱点。

二、趋同进化——优质企业的筛选法则

趋同进化——不相关的生物体,在面对类似的环境和生存问题时,演化出相同的解决方案。

趋同进化在自然界中广泛存在,比如海豚是哺乳动物、鲨鱼是鱼类,但二者的纺锤形身体十分相似,且均具有浅色的腹部和较深的背部,使它们无论从海面还是海底都很难被发现;鸟、蝙蝠、翼龙(已灭绝)都会飞,它们的共同祖先是一种陆生四足动物、没有翅膀,这三种动物的前肢都进化成了翅膀,且都通过拍打翅膀、产生向上的升力和向前运动来飞向天空。

自然界中的趋同蕴含着一个深刻的道理:成功和失败都有一个特定的模式。引申到商业世界,成功企业总在重复相同的生存模板——它们像自然界的赢家物种,在资本丛林中独立演化出近乎一致的竞争优势。

具备护城河的被历史验证的优质商业模式能穿越周期,优质的公司通常会长期优质,1955年的《财富》上的世界500强,到2015年其实有30%依然很强大(72家依然是500强,73家成为了500强的一部分),并且还有另外12-15%(60-75家)虽然被收购或者退出500强,但表现依然良好。

那烂陀并非投资单个企业,而是投资经过实践检验的成功企业模板。那烂陀在研究印度招聘网站Naukri.com时,将其与90年代的黄页业务对比,验证了该商业模式极强的网络效应,并分析其他国家的头部互联网招聘网站的业绩表现,发现这些互联网招聘头部企业竞争优势每年都在递增、且呈现“赢家通吃”的特征,增强了入手信心。

趋同进化法则助力普拉克·普拉萨德在印度市场实现15年20.3%年化收益。

当市场沉迷于“颠覆式创新”的叙事时,智者早已洞悉:真正的赢家,永远在重复历史验证的生存密码。

在研究公司时,要常提一个简单的问题“我们还在哪里看到过这种企业经营案例”,利用历史上积累的商业模式区分优质企业和劣质企业。

相对于预测未来,投资者更应注重识别历史中重复出现的赢家基因。

三、“绿蛙陷阱”——识别不诚实的投资信号

在残酷的生存竞赛中,生物界充满了精妙的信号博弈。发送者精心编织信息,试图操控接收者的反应;而对接收者而言,能否洞悉信号的“诚伪”,往往意味着生死存亡。

为何雄孔雀愿意顶着暴露于天敌的巨大风险,用耗费大量资源的绚烂尾羽吸引雌性?为何雄鹿宁可承受笨重大角的拖累吸引雌鹿?答案在于:这些“昂贵代价”本身就是信号“诚实性”的基石。它们难以伪造,自然更可信。

然而,自然界也充斥着“低成本的欺诈”。想象一下:体型小巧的绿蛙模仿壮硕大蛙那极具威慑的低沉叫声,成功吓退竞争者;狡猾的招潮蟹挥舞着徒有其表的再生大螯,骗取了雌性的青睐。它们利用的,正是那些易于伪装、难以验证的低成本信号。

我们投资者身处的资本市场,何尝不是一个更加复杂、风险更高的信号丛林?各种“信号炸弹”同样无时无刻不在轰炸我们,区分诚实与不诚实的信号尤其重要。

管理层访谈、投资者会议/路演、盈利指引等,易于包装和误导,属于低成本的不诚实信号,在实际投资中要多角度验证;公司长期的、可验证的历史经营和财务表现记录,以及通过“闲聊”与客户、供应商、竞争对手、一线员工交流获取的第三方信息,则是更可靠的诚实信号。

在信号甄别的战场上,我们绝不能将判断的主动权拱手让人。唯一的利器是:基于多维客观数据的严苛逻辑分析。更重要的是,秉持“证伪”的思维,对于任何“好消息”,首先追问其漏洞、推敲其虚假的可能性;对“坏消息”则尝试寻找支撑点。

唯有经过多方交叉验证、以挑剔眼光审视后的信号,方能在我们的决策体系中占据一席之地,成为躲避风险、寻找价值的真正罗盘。

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资